- Study&Work2023/07/28 10:55

ソニー損保、2024年度に損害保険各社が適用する見込みの火災保険の値上げ、専門家がポイント解説、2014年以降の改定の振返りも

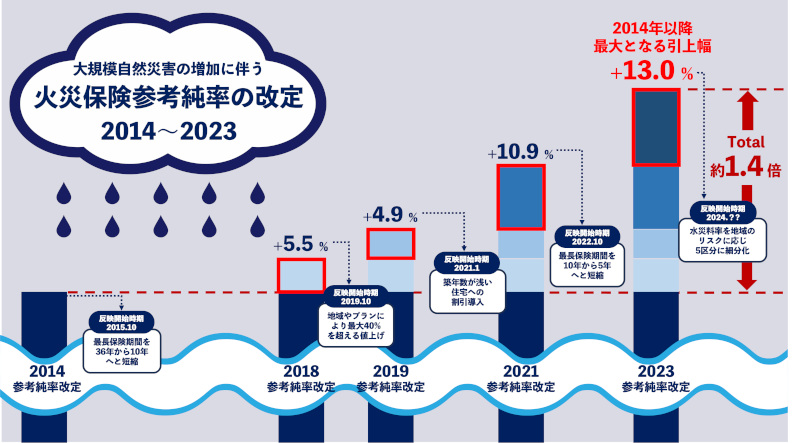

ソニー損害保険(以下、ソニー損保)では、適切な火災保険の選び方や見直し方を多くの人に知ってもらうために、さまざまな情報発信を行っている。今回、損害保険料率算出機構は、火災保険の保険料の目安となる参考純率の改定について昨年6月に金融庁に届出を行った。参考純率の改定は、2014年以降最大となる全国平均で13.0%の引上げとなり、今後各社の火災保険料に順次反映される見込みとなっている。こうした状況を踏まえて、今回発表された改定のポイントをファイナンシャルプランナーの清水香氏に解説してもらうとともに、2014年からの保険料改定の流れをまとめた年表も紹介する。

今回の改定は参考純率の引上げだけではなく、これまで全国一律であった火災保険の水災料率が細分化される点も大きな改定内容となる。水災リスクが高いエリアに住んでいる人は、火災保険料が値上げとなる可能性もあるが、住まいのエリアのリスクを正しく把握し、適切な補償内容の選択や見直しを行うことが重要となる。

近年、火災保険料は台風や豪雨などの自然災害の増加にともない、支払われる保険金が増えていることから値上げが続いている。ここでは、過去の引上率や改定内容をまとめた年表形式のインフォグラフィックを紹介しよう。

次に、ファイナンシャルプランナー 清水香氏に2023年の火災保険の改定ポイントを解説してもらった。

「2024年以降、火災保険料が再び改定される見通しだ。火災保険料を決める際、損保各社が参考値とするのが、損害保険料率算出機構の提供する『参考純率』。これが6月に改定され、全国平均で13%引き上げとなった。さらに、洪水や土砂災害といった水災リスクに対応する水災料率が、市区町村の水災リスクに応じて細分化される。保険料がもっとも安い区分の1等地から、もっとも高い区分の5等地までの5区分のいずれかに各市区町村が区分され、市区町村ごとに保険料が変わる」と説明。

「現行の水災料率は全国一律だが、改定後はもっとも保険料が高い地域ともっとも低い地域の間に補償危険の合計で約1.2倍の較差が生じ、今後は居住地の水災リスクに応じた火災保険料を負担することになる。参考純率の改定を受け、損保各社は火災保険料率の改定に着手する。こうして、私たちが実際に負担する火災保険料は2024年以降に変わる」と改定ポイントについて教えてくれた。

「参考純率が全国平均13%の引き上げとなった背景には、火災保険をめぐる事情が関連している。気候変動の影響によって、風水災が近年激甚化。毎年のように大きな被害が各地で発生し、多額の風水災保険金が複数年にわたり支払われている。こうした背景から火災保険収支は近年、恒常的な赤字を余儀なくされてきた」とのこと。

「一方で、近年は築年数の古い老朽化住宅の割合が増加している。災害等で被害を受けやすかったり、事故が起きやすかったりするリスクの高い住宅が増えれば、災害による被害が増え、結果的に火災保険金の支払いが増えることにもなる」という。

「あわせて、保険金として支払われる修繕費が近年上昇傾向にあることも挙げられる。建設工事費における資材費や労務費などが高くなれば、従前水準の保険料では、保険金支払いが困難になることも考えられる」と説明する。

「今回、水災料率の細分化が導入された理由として、水災による被害の遭いやすさは居住地によって異なるが、水災料率はこれまで全国一律で、この点が保険料負担の公平性の上で課題とされていた。水災リスクが低い場所に住む人と高い場所に住む人の被害を受ける確率は異なるのに、負担する保険料が同じでは不公平であり、リスクに応じた保険料を設定すべきとの指摘もあった。他方、ハザードマップによる浸水被害等の情報提供が近年充実してきたなかで、水災補償を付保する世帯の割合は減少している。とりわけ、ハザードマップ上の浸水深が浅い地域で減少幅が大きくなる傾向がある。しかし、たとえ浸水深が浅くても、ひとたび住宅が浸水すれば被害は甚大なものになる。近年の気候変動の下、予測を超えた災害が生じれば、誰もが被害を回避できなくなるおそれもある。だからこそ、より多くの人が水災補償を付帯し、水災に備えていることが重要となる。その意味でも、保険の公平性を担保し、誰もが納得して加入できる保険料率を提供するため、細分化が行われることになった」と指摘する。

「私たちが実際に負担する保険料は、来年以降各損保会社から提示されることになるが、そのときの保険料の傾向は、参考純率の改定率である程度知ることができる。火災保険料は、建物構造と居住地、さらに築年数で異なる。建物は、構造別にM構造(マンション)、T構造(一定の耐火構造の建物)、H構造(MおよびT構造以外)の3つに区分され、各市区町村は1~5等地の5つの水災等地に区分される。該当する建物構造と市区町村の組み合わせ、さらに築年数が加味され適用される料率が決まる。三大都市圏で契約件数がもっとも多い東京都、大阪府、愛知県の3都府県における今回の平均改定率をみると、一部を除きおおむねプラス数%~30%程度のアップ改定となっており、全体としては引き上げであることがわかる」という。

「具体的には、居住する市区町村の等地区分に応じて保険料は変わり、5等地の保険料は1等地の約1.2倍になる。東京都を例にみると、もっとも保険料が高くなるのが5等地の江東区、荒川区などで、次いで4等地の中央区、3等地の大田区、板橋区など、2等地の港区、品川区など。もっとも保険料が安くなるのは1等地で、世田谷区、八王子市などが該当する。実際には、同じ市区町村内でも洪水のリスクがある場所もあれば、土砂災害のリスクがある場所、いずれもない場所も存在する。今回設けられた等地区分は、より合理的に火災保険料を導き出すために、さまざまな水災リスクを全体で見て、市区町村単位で等地を決定したものとなっている。よって、この等地区分が市区町村全体のリスク状況を示すわけではなく、水災リスクが相対的に低い1等地の市区町村に水災のリスクがないことを意味しない」と説明。

「また、この等地区分は参考純率を届け出た時点のリスク評価によるものであり、今後変わる可能性がある。したがって、住所地そのものの災害リスクを知るには、市区町村のハザードマップを確認してほしい。ハザードマップは、想定した一定の自然災害で生じる被害の範囲を地図で示したもの。洪水や内水氾濫、土砂災害、高波や噴火など地域の災害特性に応じたハザードマップを市区町村が作成して住民に配布しており、市区町村のウェブサイト上でも確認できる」と話していた。

「物価上昇が続き、家計への圧力が高まるなか、さらに2024年以降多くの火災保険の保険料が引き上げとなりそうだ。最後に、火災保険料を抑えられる3つのポイントを伝えたい。まず、保険期間を長くすること。火災保険期間は1~5年の間で選択できるが、同じ補償内容であっても保険期間が長いほど保険料が抑えられる。次に、保険料をまとめて支払うこと。同じ保険期間5年でも年1回を5年にわたり支払うよりも、5年分を一括払する方が保険料の総額は抑えられる(保険料が5年間変わらない場合)。より長い保険期間で、かつできるだけ保険料をまとめて支払えば、補償内容を変えなくても保険料を抑えられる。そして、補償や特約の取捨選択すること。補償範囲が広いほど火災保険料は高くなり、絞り込むほど安くなる。ただし、生活基盤に深刻な影響がおよぶ水災や風災の補償は、優先的に検討したうえで絞り込むようにしてほしい」と述べていた。

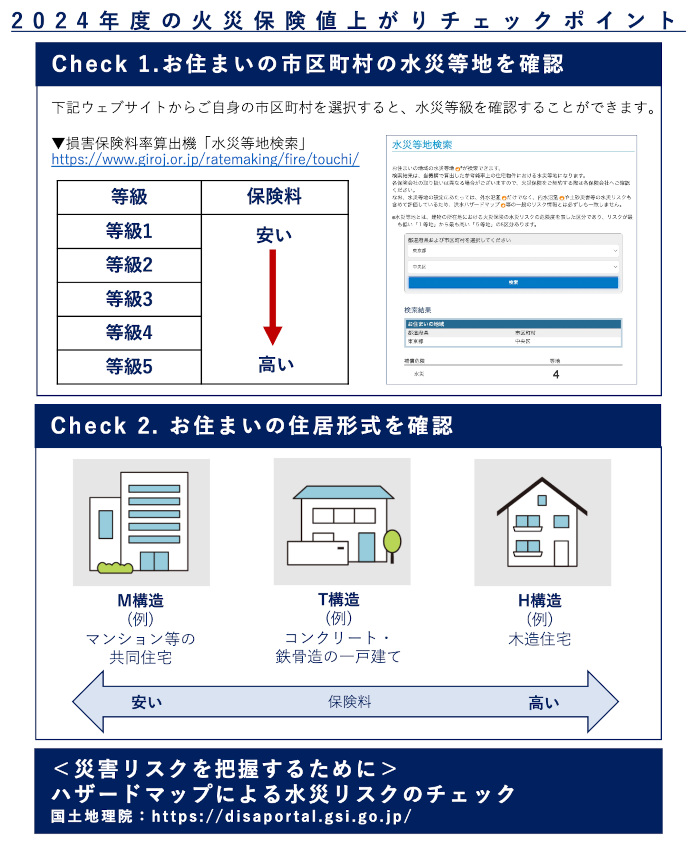

今回の改定内容が反映される前に、保険料の傾向をある程度把握することができるという。自身の住んでいるエリアが値上がりする可能性があるのか、項目にしたがってチェックして、値上がりに対する対策や見直し・適正な補償内容の選択を行う際に活用してほしいとのこと。

2024年度の火災保険値上がりチェックポイントでは、損害保険料率算出機「水災等地検索」ウェブサイトから自身の市区町村を選択すると、水災等級を確認することができる。また、住まいの住居形式を確認しよう。災害リスクを把握するためには、国土地理院のサイトでハザードマップによる水災リスクのチェックしてほしいという。

関連記事

ヘッドライン

連載中コラム

【連載】健康管理!教えて!!

【連載】マイライフストーリー

【連載】健康管理!教えて!!

【連載】マイライフストーリー

配信リリース

【案内】インフォメーション

【案内】インフォメーション