- Study&Work2025/12/16 13:17

矢野経済研究所、生命保険の販売チャネルに関する調査、2024年度の来店型保険ショップ市場規模は2173億円に拡大見込

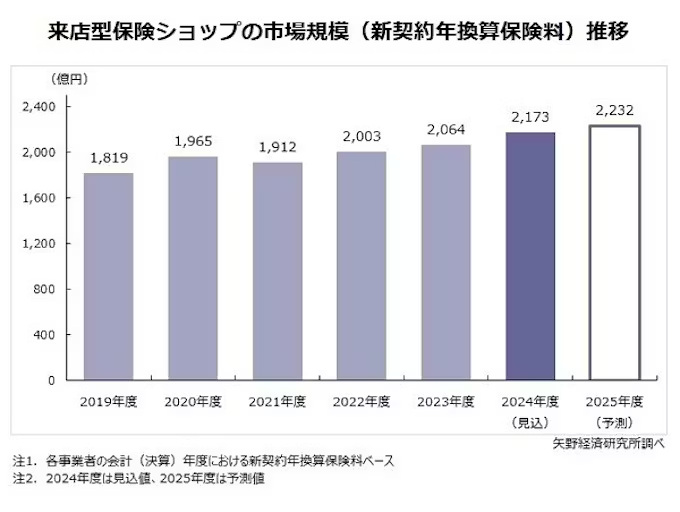

矢野経済研究所は、国内の生命保険会社及び乗合代理店における販売チャネル戦略や施策を調査し、参入企業の動向を明らかにした。ここでは、乗合代理店のうち、来店型保険ショップの市場規模(新契約年換算保険料)について、公表している。2024年度の来店型保険ショップ市場規模は前年度比5.2%増の2173億円に拡大見込となっている。資産形成ニーズの継続と貯蓄性保険の販売好調が成長をけん引している。

2024年度は新NISAの開始を背景に生命保険による資産形成ニーズが継続し、一時払い終身保険や外貨建て保険、変額保険などの貯蓄性保険の販売が好調だった。2024年度の来店型保険ショップの市場規模(新契約年換算保険料、見込値)は前年度比5.2%増の2173億円と推計する。一方で、不採算店の統廃合によって収益性改善の兆しはあるものの、店舗への立ち寄り易さが低下して新規顧客獲得が伸び悩み、課題を残す来店型保険ショップ経営企業もあった。

2025年度の来店型保険ショップ市場規模は、前年度比2.7%増の2232億円と予測する。依然として資産形成ニーズは根強いが、米国ではFRB(米連邦準備制度理事会)が政策金利を引き下げ、日本ではマイナス金利政策終了後に0.5%程度の金利を維持しており、金利差縮小によって外貨建て保険の魅力はやや低下する見込みである。

その一方で、保険料が安く保障が手厚い医療保険への注目が高まっており、生命保険新契約伸び率の鈍化要因となる。さらに、保険業法改正対応によって体制整備にリソースを割かざるを得ないことも、成長スピードを抑える要因となる。保険代理店業界としては、イメージ刷新や健全化の訴求が今後の飛躍のカギになると考える。

保険業法改正を受け、乗合代理店では「比較推奨の高度化」「過度な便宜供与の適正化」「法令遵守体制の強化」が大きなテーマとなっている。

まず、比較推奨では、証券分析や商品比較が可能なシステムを活用し、保険契約申込件数など客観的基準に基づく推奨を行う企業が増加しており、乗合代理店へシステムを提供する事業者においては法改正を追い風と捉える見方もある。

また、便宜供与の適正化では、イベントやセミナーを取りやめる企業がある一方、広告事業を行う企業では保険会社との対価性を確認し、透明性確保に努める動きもある。しかし、保険会社社員による事務サポートが急に終了したことで、ノウハウ不足から事務手続きが難航するケースもあり、今後はやむなく乗合解消に至る代理店が出てくる可能性もある。

さらに、法令遵守責任者の配置では、店舗数や人員の制約からエリア長の兼務や既存体制で対応する企業が多く、資格要件の不明確さに対応に苦慮する声もある。

こうした中、自社開発システムで書面・音声記録のデジタル管理や業務フロー自動化を進める企業も現れており、保険業法改正対応は乗合代理店の競争力を左右する重要課題となっている。

生成AIの普及によって、保険業界も従来の「商品販売型」から脱却し、顧客ニーズに応える高度なサービス提供が求められている。

こうした業界変革が進む一方で、生命保険市場は少子高齢化や人口減少によって、中長期的には縮小傾向にある。しかし、資産形成ニーズの高い若年層やニューリッチ層、保険見直しが必要な無関心層の存在は新たな市場機会と捉えることができる。また、資産承継ニーズの高まりも保険商品の重要性を押し上げる要因となる。

保険代理店業界では乗合代理店のM&Aや外資参入が進み、規模格差が拡大している。非対面営業やデジタル対応は不可避であり、対応できない乗合代理店は淘汰されていく可能性が高い。今後はFP(ファイナンシャルプランナー)相談の一般化や金融教育の競争激化によって、保険販売のみの乗合代理店は生き残れず、資産形成や資産承継などを含む総合的なコンサルティング力が鍵となってくると考える。

[調査要綱]

調査期間:9月~11月

調査対象:従来型の生命保険会社、ネット保険会社、来店型保険ショップ経営企業、オンライン型や保険関連サイトを運営する乗合代理店、訪問販売型乗合代理店など、保険募集実績がある企業、新規参入企業等

調査方法:同社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用

[小売価格]19万8000円(税込)

矢野経済研究所=https://www.yano.co.jp

関連記事

ヘッドライン

連載中コラム

【連載】健康管理!教えて!!

【連載】マイライフストーリー

【連載】健康管理!教えて!!

【連載】マイライフストーリー

配信リリース

【案内】インフォメーション

【案内】インフォメーション