- Health&Medical2023/12/07 20:21

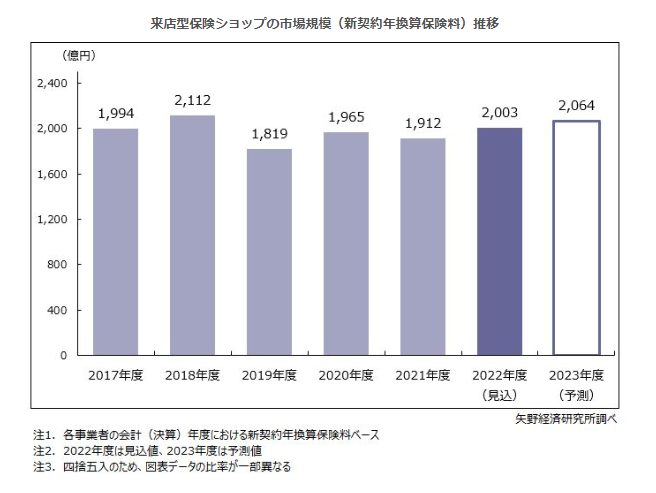

矢野経済研究所、生命保険の販売チャネルに関する調査、2022年度の来店型保険ショップの市場規模は2003億円の見込み

矢野経済研究所は、国内の生命保険会社および乗合代理店における販売チャネル戦略や施策を調査し、参入企業の動向を明らかにした。ここでは、乗合代理店のうち、来店型保険ショップの市場規模(新契約年換算保険料)、Web相談の導入実態について、公表している。その結果、2022年度の来店型保険ショップの市場規模は前年度比4.8%増の2003億円の見込みであることがわかった。保険の見直しや資産形成、節約ニーズを背景に緩やかに回復傾向にあることも明らかとなった。

長引くコロナ禍の影響や物価高騰など経済環境悪化で、生命保険の見直しや新たな契約加入ニーズが高まりを見せている。2022年度は物価上昇やステルス増税などの負担増を背景に、顧客の中では生命保険の見直しによる節約や資産形成のニーズが高まった。

来店型保険ショップ経営企業では、従来に比べて保障が手厚く保険料が安い医療保険や、一時払い終身保険や米国金利の高騰で注目される外貨建て保険に対する相談が増加した。そうした保険商品への加入が進んだことから、2022年度の来店型保険ショップの市場規模(新契約年換算保険料)は前年度比4.8%増の2003億円の見込みである。

2023年度は、顧客の外出状況はコロナ禍前に戻りつつも、Web相談・契約の利便性を求める顧客が多く、来店型保険ショップの大幅な出店増は見込みづらい。来店型保険ショップ経営企業による顧客接点ポイントの強化には、少々時間を要するなどのマイナス要因が考えられる。

一方、政府の「資産所得倍増プラン」を背景とした資産形成・運用機運の高まりから、保険商品での資産形成を指向する更なる顧客増加のプラス要因もあると考える。

両方の要因を加味し、2023年度の同市場規模を同3.1%増の2064億円、新規契約件数を204万件になると予測する。市場はコロナ禍前の水準程度までの回復を見込む。

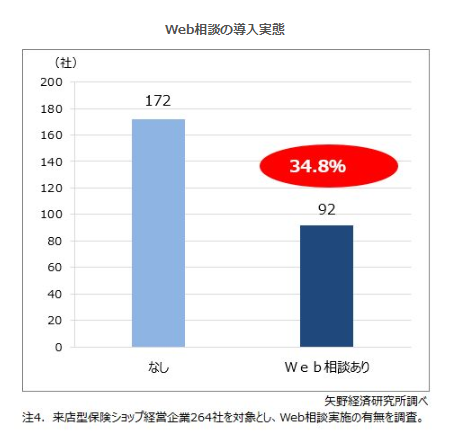

来店型保険ショップでは、コロナ禍をきっかけにWeb相談の導入が進んでいる。2023年8月現在、来店ショップ経営企業264社のうち、92社(34.8%)がWeb相談を導入していた。2022年の前回調査では、約30%の企業がWeb相談を導入していたので、この一年間で約5ポイント拡大している。

一方、従来型の生命保険会社においても、営業職員による対面とオンラインのハイブリッド方式への対応を進めている。従来、生命保険会社のメインの販売チャネルである営業職員では、顧客を訪問するなどの対面方式が基本であった。しかし、近年のデジタル化やコロナ禍をきっかけに、生命保険会社は対面とオンラインを融合した営業手法を採り入れ始めており、顧客接点の強化を図ろうと動き出している。

保険業界は、社会的情勢として少子高齢化、人口減少問題を抱えており、国内のマーケットは縮小傾向にあると見られている。一方で、政府の「資産所得倍増プラン」の下、生命保険を資産運用の1つとして捉えはじめ、「長生きリスク」に備える動きも出てきている。さらに物価高、増税といった生活への不安材料も増え、保険を含めた家計の見直しの動きも広がるなど、保険業界を取り巻く環境は混沌としている。そうした中で、生命保険会社、専業代理店や乗合代理店双方ともに、「長生きリスク+健康意識の高まり」「資産形成」などの顕在化し始めたニーズの取り込みや、デジタルツールを使いこなすシニア層やZ世代、保険への無関心層への開拓余地が残されている。生命保険加入率は高く飽和状態であるが、こうした“ブルーオーシャン”の発掘が業界の将来につながるのではないかと考える。

[調査要綱]

調査期間︓8月~10月2.調査対象︓ 従来型の生命保険会社、ネット保険会社、来店型保険ショップ経営企業、オンライン型や保険関連サイトを運営する乗合代理店、訪問販売型乗合代理店など、保険募集実績がある企業、新規参入企業等

調査方法︓同社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用

[小売価格]19万8000円(税込)

矢野経済研究所=https://www.yano.co.jp/

関連記事

ヘッドライン

連載中コラム

【連載】健康管理!教えて!!

【連載】マイライフストーリー

【連載】健康管理!教えて!!

【連載】マイライフストーリー

配信リリース

【案内】インフォメーション

【案内】インフォメーション